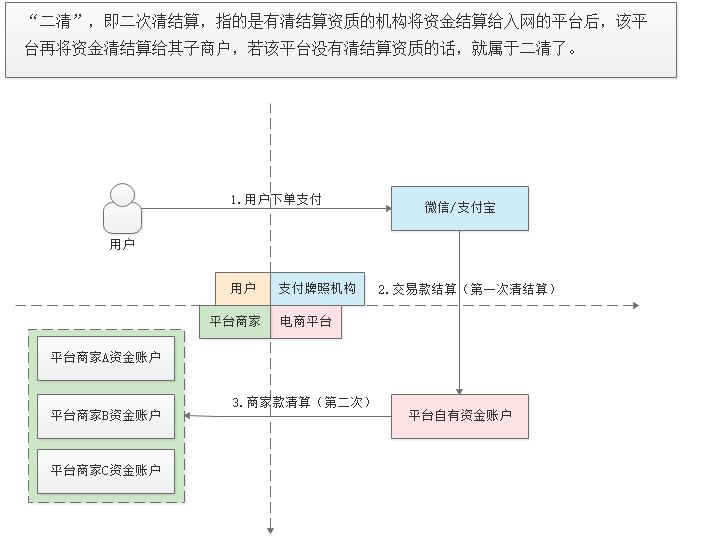

二清是什么

根据央行217号文可知二清即二次清结算,二次清算是无证机构以平台对接或者大商户接入支付机构或商业银行,留存商户结算资金,并自行开展商户资金清分结算。具体到线上平台型机构的网络支付,“二清”的表现形式就是“大商户结算”模式,即用户支付资金先划转至网络平台账户,再由网络平台结算给其平台入驻商户。这在结算过程中形成了事实上的“二清”。

二清带来的一些风险和危害

一、平台集中收款,资金滞留平台,形成事实上的“资金池”,当“资金池”达到一定规模,容易造成系统性资金风险;

二、无证机构向平台入驻商户清算交易资金,游离于监管体系外,无法保证平台提供的交易信息的真实性,有可能存在伪造、变造交易信息,套取商户和用户资金的行为;

三、部分线上平台型机构为支付便捷,违规存储持卡人的敏感信息,造成银行卡信息和金融消费者信息泄露的风险。

二清的常用解决方案

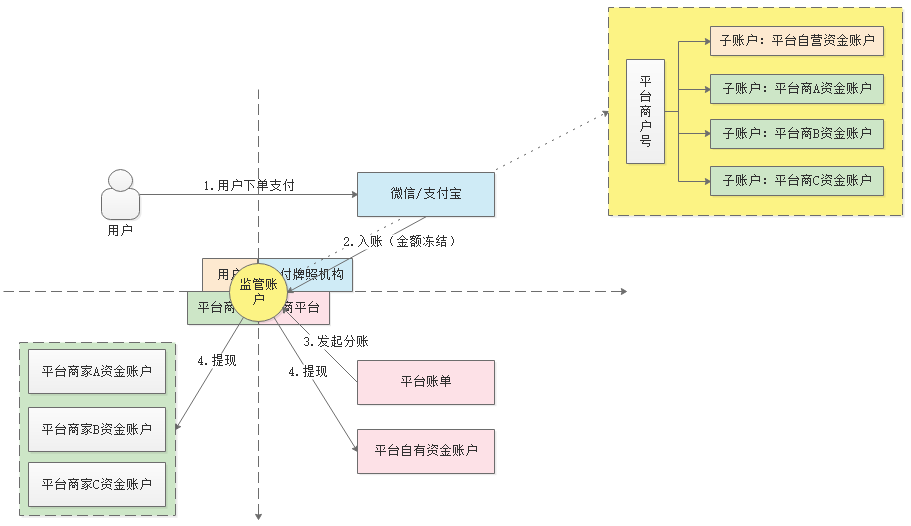

其核心即在有结算资质的平台或者银行建立一个第三方监管账户,账户内为各个商家设立二级商户,网上交易资金全部进入二级商户账户,然后通过分账的方式实现资金分配,从而避免资金集中在平台的资金池,防范了系统性金融风险。

对于电商平台来说,一般的解决方案有:微信收付通、支付宝直付通、银行子母账户体系以及分账系统服务商。

一般对于有一定体量的电商平台都是和银行进行合作,但是对于那些小平台来说根本就没有和银行对等对话的资格,所以常用的方式就是对接微信和支付宝,或者分账系统服务商。

但是目前互联网以及电商行业并不太景气,从体量上来说无法支撑起分账系统服务商这片蓝海,所以分账系统服务商并不是非常好过,目前来说并无龙头企业。

所以,如果公司有一定的研发能力,还是推荐使用微信和支付宝,基本能满足95%的在线支付场景。

微信和支付宝接入的核心流程

1、服务商号申请→二级商户进件,坑点:原则上不支持服务商号同名的二级商户号,也就是无法做自营品的收款,但是也可以申请同名子账户,申请非常麻烦。

2、用户支付→二级商户账户→分账,坑点:分账的比例不能超过30%,但是对于一些场景来说这个限制有点低。

另外还有一些非流程上的坑点,比如分账接收方不支持在平台手动提现、文档模棱两可、申请资料异常多且审核非常严格、服务商号不支持开通企业向个人转账(如果没有对个人的提现功能可以不用考虑)。

从技术角度来说,有一点比较好,那就是SDK不用更换(如果本身就有微信和支付宝支付方式的话),不用app发版升级,接口端直接切换就可以。

另外需要注意的是,如果在原商户号主体上申请服务商号,那么原商户号会被停止使用,千万别行差一步。

转载请注明:迷路的老鼠 » 二清是什么,主流的二清解决方案